La loi permet à toute personne majeure ou mineure de changer son nom et /ou son prénom sous certaines conditions. La demande se fait en ligne et doit être finalisée en mairie.

Changement de nom d’usage

Pour les personnes majeures, le nom d’usage peut être modifié dans le cas d’un mariage (substitution ou ajout du nom à son propre nom), ou d’une filiation.

Pour les personnes mineures, la demande est réalisée par le(s) parent(s) exerçant l’autorité parentale dont l’accord est obligatoire.

- Dans le cadre des titres d’identité, il vous sera demandé un accord parental accompagné d’une photocopie de titre d’identité du parent.

- Par exception, sans accord de l’autre parent, il est possible pour le parent qui n’a pas transmis son nom d’ajouter son nom uniquement par adjonction en 2ᵈ position et limité au 1ᵉʳ nom de famille de chacun des parents.

- Le parent demandeur doit en informer l’autre parent avant que le mineur n’utilise ce nom d’usage. Il vous sera demandé une copie du courrier adressé à l’autre parent avec la preuve d’un envoi par lettre avec accusé de réception. Le second parent en cas de désaccord peut saisir le juge aux affaires familiales.

- Si l’enfant a plus de 13 ans, son consentement écrit est nécessaire.

Changement de nom

Toute personne majeure peut changer de nom en prenant par substitution le nom de famille du parent qui ne lui a pas été transmis à sa naissance.

Il n’est possible de changer de nom qu’une seule fois dans votre vie.

Les parents titulaires de l’exercice de l’autorité parentale ne peuvent recourir à cette procédure pour demander le changement de nom de leur enfant mineur.

Le choix de l’intéressé est circonscrit aux noms de la parentèle, c’est-a-dire aux noms qui figurent sur son acte de naissance au titre de la filiation.

Vous pouvez changer de nom de famille pour prendre :

-

- le nom de famille de votre mère ou de votre père,

- une partie du nom de votre mère, si son nom de famille est en deux parties (1ʳᵉ partie / 2ᵉ partie),

- une partie du nom de votre père, si son nom de famille est en deux parties (1ʳᵉ partie / 2ᵉ partie) ;

- les noms de vos parents accolés dans l’ordre choisi et dans la limite d’un nom pour chacun des parents.

Le changement de nom s’étend automatiquement aux enfants du demandeur âgés de moins de 13 ans et avec leur consentement au-dessus de cet âge.

Si l’enfant porte un double nom, la partie du nom modifiée par le parent sera remplacée par le nouveau nom de ce parent.

Le changement de nom est mentionné sur l’acte de naissance du bénéficiaire, de ses enfants et du conjoint ainsi que sur les actes de mariages.

Déposer sa demande de changement de nom de famille

La déclaration est effectuée à la mairie du domicile ou de son lieu de naissance.

Pour déposer votre dossier, vous aurez besoin des documents suivants :

- Le formulaire de demande de changement de nom de famille.

- Le formulaire de consentement pour l’enfant de plus de 13 ans (à retrouver dans l’onglet documents utiles).

- Justificatif d’identité

- Justificatif de domicile (quittance de loyer, facture d’eau, d’électricité ou de gaz, facture de téléphone fixe, avis d’imposition, avis de taxe d’habitation, etc.)

Si le demandeur est hébergé, un justificatif de domicile de l’hébergé, copie de sa pièce d’identité et une attestation sur l’honneur qui atteste que la personne réside bien chez elle. - Copies intégrales de moins de 3 mois des actes de naissance et de mariage des personnes concernées par le changement de nom.

Pour réaliser cette démarche à la mairie de Saint-Médard-en-Jalles, vous devez prendre rendez-vous au service État civil.

La mairie vérifie que votre dossier de demande de changement de nom de famille est complet. Si votre dossier n’est pas complet, la mairie vous informe des éléments à ajouter dans votre dossier.

Un mois après le dépôt de votre dossier, vous devrez vous présenter en personne à la mairie où vous avez déposé votre demande, afin de confirmer votre volonté à changer de nom de famille.

Lors du rendez-vous, l’officier d’état civil enregistre votre décision. Une autorisation de changement de nom est inscrite sur le registre de l’état civil. Les actes de naissance et de mariage sont mis à jour par l’apposition d’une mention.

Si vous souhaitez mettre à jour votre livret de famille, n’oubliez pas de l’apporter ce jour-là. Vous pourrez ainsi, avec votre acte de naissance, justifier de la modification de votre nom auprès des différentes administrations et refaire vos titres d’identités.

Changement de prénom

Vous pouvez demander à changer de prénom si vous justifiez d’un intérêt légitime. Par exemple, si votre prénom ou la jonction entre votre nom et prénom vous porte préjudice.

L’adjonction, la suppression ou la modification de l’ordre des prénoms peut également être demandée.

Pour changer de prénom, vous pouvez faire votre demande ligne et la finaliser à la mairie de votre lieu de résidence ou de votre lieu de naissance.

Pour finaliser votre demande à la mairie, merci de prendre rendez-vous

Fiche pratique

Déposer un dossier de surendettement

Vérifié le 01/07/2022 – Direction de l’information légale et administrative (Première ministre)

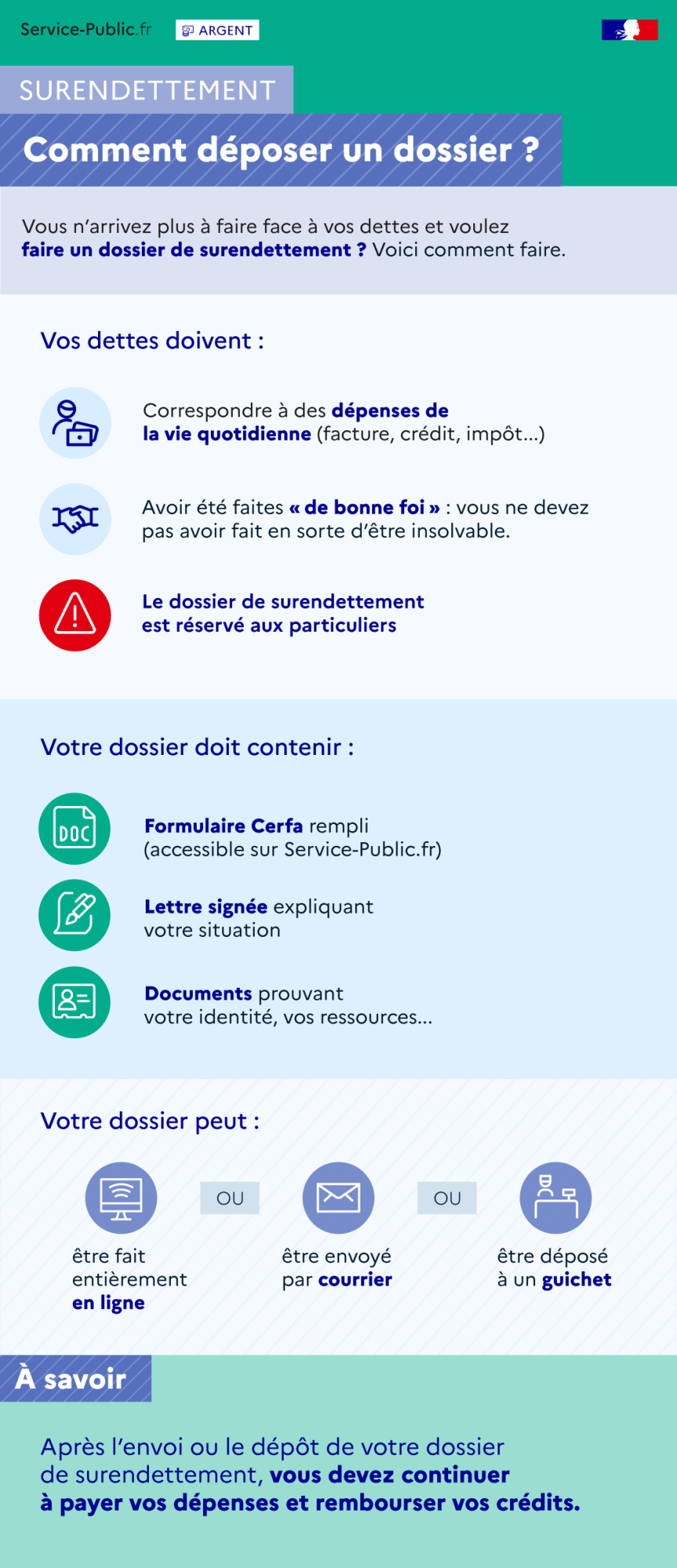

Si vous ne parvenez pas à faire face à vos dettes ou si vous savez que vous ne pourrez pas y faire face, vous pouvez saisir la commission de surendettement des particuliers.

Pour cela, vous devez faire un dossier de surendettement auprès de la Banque de France.

Vous n’arrivez plus à faire face à vos dettes et vous voulez faire un dossier de surendettement ?

Voici comment faire :

Vos dettes doivent :

Attention, le dossier de surendettement est réservé aux particuliers

Votre dossier doit contenir :

Votre dossier peut :

Attention, après l’envoi ou le dépôt de votre dossier de surendettement, vous devez continuer à payer vos dépenses et rembourser vos crédits.

- correspondre à des dépenses de la vie quotidienne (par exemple, facture, crédit, impôt)

- et avoir été faites de bonne foi. Vous ne devez pas avoir fait en sorte d’être insolvable

- Le formulaire cerfa rempli. Il est accessible depuis Service-public.fr

- Une lettre signée expliquant votre situation

- Des documents prouvant notamment votre identité, vos ressources

- être fait entièrement en ligne

- ou être envoyé par courrier

- ou être déposé à un guichet.

-

-

Il faut utiliser le téléservice suivant :

Service en ligne

Déclaration de surendettement en lignePour vous aider à remplir le formulaire :

-

Votre dossier doit regrouper les documents suivants :

- Formulaire cerfa n°13594 à imprimer et à remplir

Formulaire

Déclaration de surendettementCerfa n° 13594*02

Pour vous aider à remplir le formulaire :

- Justificatifs d’identité, de ressources, de dépenses, de dettes et de patrimoine

- Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d’expulsion en cours. Vous devez signer la lettre.

Modèle de document

Lettre à joindre au dossier de surendettementVous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

-

-

Votre dossier doit regrouper les documents suivants :

- Formulaire cerfa n°13594 à imprimer et à remplir

Formulaire

Déclaration de surendettementCerfa n° 13594*02

Pour vous aider à remplir le formulaire :

- Justificatifs d’identité, de ressources, dépenses, dettes et patrimoine

- Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d’expulsion en cours. Vous devez signer la lettre.

Modèle de document

Lettre à joindre au dossier de surendettementVous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Le dossier de surendettement doit être fait par le tuteur de la personne surendettée placée sous tutelle.

Questions ? Réponses !

Et aussi

-

Argent – Impôts – Consommation

-

Fichier des incidents de remboursement des crédits aux particuliers (FICP)

Argent – Impôts – Consommation

-

Recevabilité du dossier de surendettement

Argent – Impôts – Consommation

-

État d’endettement et orientation du dossier de surendettement

Argent – Impôts – Consommation

Pour en savoir plus

-

Questions-réponses liées à la crise sanitaire (coronavirus – covid 19)

Banque de France

-

Questions-réponses sur le dossier de surendettement en ligne

Banque de France

-

Questions-réponses sur le surendettement

Banque de France

-

Questions-réponses sur la faillite civile en Alsace-Moselle

Fédération Française des chambres régionales du surendettement social

-

Liste des justificatifs à fournir pour le dossier de surendettement

Ministère chargé de l’économie

-

Banque de France

-

Guide pratique : le surendettement des particuliers

Institut national de la consommation (INC)

-

Schéma de la procédure de surendettement depuis 2018

Banque de France

-

Ministère chargé de la santé

-

Guide des associations de consommateurs

Institut national de la consommation (INC)