Une déclaration préalable est une autorisation d’urbanisme délivrée par la mairie. Le délai minimum légal d’instruction est d’un mois dès lors que le dossier est complet.

Dans quel cas déposer une déclaration préalable ?

- Extension de moins de 40 m²

- Nouvelle construction de moins de 20 m² (abri/carport…)

- Piscine semi-enterrée, non couverte pour un bassin supérieur à 10 m² et inférieur à 100 m²

- Panneaux photovoltaïques

- Clôture

- Modification de l’aspect extérieur d’une construction (ravalement de façades avec modification de l’aspect extérieur, changement de toiture, création/modification d’une ouverture…)

- Division foncière non soumise à permis d’aménager

À noter !

Il existe 3 types de formulaires en fonction de votre projet :

- déclaration préalable pour maison individuelle et/ou ses annexes (DPMI)

- déclaration préalable (construction, travaux, installations et aménagement non soumis à permis de construire)

- déclaration préalable (lotissement et autres divisions foncières non soumis à permis d’aménager)

Comment déposer une déclaration préalable ?

La demande de déclaration préalable peut-être déposée sur le guichet numérique d’autorisation d’urbanisme (GNAU).

Le dépôt en format papier (en trois ou quatre exemplaires) est toujours possible, soit par voie postale par pli recommandé, soit par remise en mains propres auprès de la direction de l’Urbanisme et de l’action foncière aux heures d’ouverture au public.

- Plan de situation (DP1)

- Plan de masse côté et à l’échelle (DP2)

- Plan en coupe côté et à l’échelle (DP3)

- Plan des façades et des toitures côté et à l’échelle (DP4)

- Photographie ou dessin du projet / insertion graphique (DP 6).

Pour vous aider, consultez les différentes fiches pratiques mise à votre disposition sur le site web. Consultez également la FAQ mise à disposition par le CAUE.

Attention : les pièces graphiques à joindre à votre dossier peuvent varier en fonction de votre projet

Fiche pratique

Impôt sur le revenu – Frais de scolarité des enfants (réduction d’impôt)

Vérifié le 17/04/2023 – Direction de l’information légale et administrative (Première ministre)

Vous pouvez bénéficier d’une réduction d’impôt, lorsque votre enfant à charge poursuit des études secondaires (au collège ou au lycée) ou supérieures.

Vous pouvez bénéficier d’une réduction d’impôt sur le revenu, lorsque votre enfant à charge poursuit des études secondaires (collège ou lycée) ou supérieures.

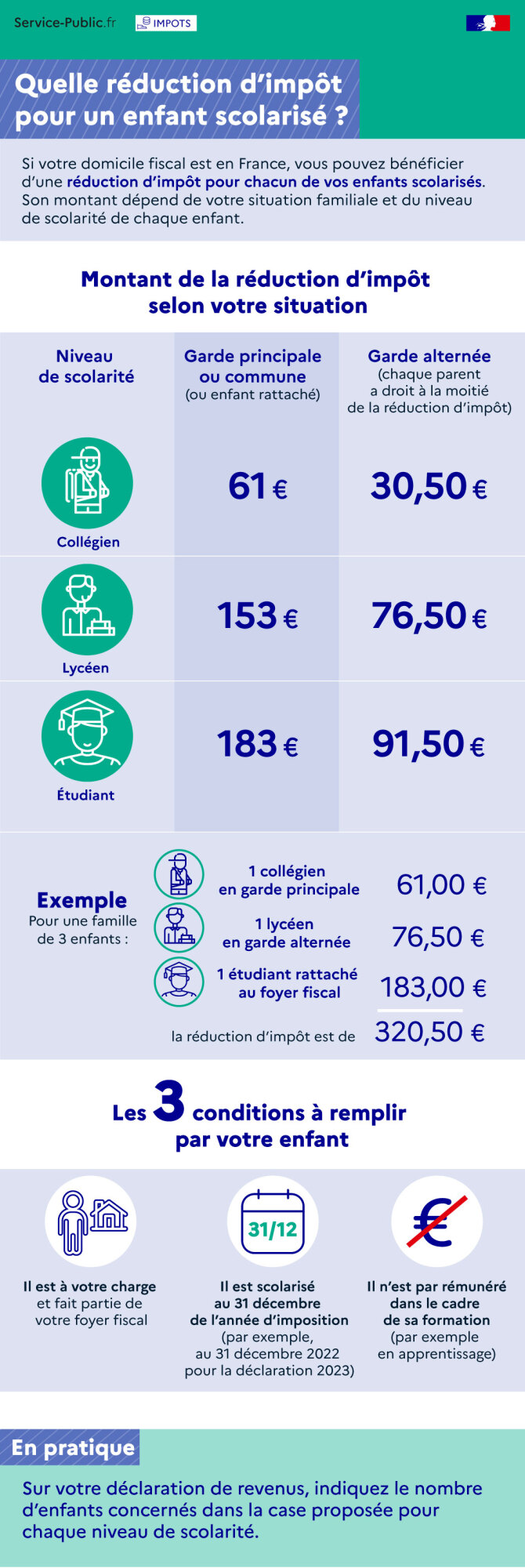

Titre : Quelle réduction d’impôt pour un enfant scolarisé ?

Si votre domicile fiscal est en France, vous pouvez bénéficier d’une réduction d’impôt pour chacun de vos enfants scolarisés. Son montant dépend de votre situation familiale et du niveau de scolarité de vos enfants.

Montant de la réduction d’impôt selon votre situation

1/ Garde commune ou principale (ou enfant rattaché :

2/ Garde alternée

Exemple :

Pour une famille de 3 enfants dont 1 lycéen en garde alternée, 1 collégien en garde principale et 1 étudiant rattaché au foyer fiscal, la réduction d’impôt est de 320,50 € (61 + 76,50 + 183).

Les 3 conditions à remplir par votre enfant scolarisé :

En pratique : Sur votre déclaration de revenus, indiquez le nombre d’enfants concernés, à chaque niveau de scolarité.

- Collégien : 61 €

- Lycéen : 153 €

- Etudiant : 183 €

- Collégien : 30,50 €

- Lycéen : 76,50 €

- Etudiant : 91,50 €

- Il est à votre charge et fait partie de votre foyer fiscal

- Il est scolarisé au 31 décembre de l’année d’imposition (par exemple, au 31 décembre 2022 pour la déclaration 2023)

- Il n’est pas rémunéré dans le cadre de sa formation (par exemple, en apprentissage).

Questions ? Réponses !

Pour en savoir plus

-

Brochure pratique 2023 – Déclaration des revenus de 2022

Ministère chargé des finances

-

Je déclare mes réductions et crédits d’impôt

Ministère chargé des finances