Le permis de construire est une autorisation d’urbanisme délivrée par la mairie. Le délai minimum légal d’instruction est de deux mois dès lors que le dossier est complet. Il peut aller jusqu’à trois mois et plus suivant le projet.

Dans quel cas déposer un permis de construire ?

- La construction d’une maison individuelle

- Une extension de plus de 40 m² accolée à la construction principale

- Une extension entre 20 à 40 m² de surface de plancher et/ou emprise au sol si, après réalisation, la surface de plancher ou l’emprise au sol totale de la construction dépasse 150 m².

Il existe 2 types de formulaires selon votre projet : un permis de construire pour maison individuelle et/ou ses annexes ou un permis de construire autre que portant sur une maison individuelle.

À noter !

Le recours à un architecte pour réaliser le projet de construction est obligatoire dès lors que la surface de plancher ou l’emprise au sol de la future construction dépasse 150 m².

Comment déposer un permis de construire ?

La demande de déclaration préalable peut-être déposée sur le guichet numérique d’autorisation de l’urbanisme (GNAU).

Le dépôt en format papier (en cinq exemplaires) est toujours possible, soit par voie postale par pli recommandé, soit par remise en mains propres auprès de la direction de l’Urbanisme et de l’action foncière aux heures d’ouverture au public.

- Plan de situation (PC1 /PCMI 1)

- Plan de masse côté et à l’échelle (PC /PCMI 2)

- Plan en coupe côté et à l’échelle (PC /PCMI 3)

- Plan des façades et des toitures côté et à l’échelle (PC 5 / PCMI 5)

- Photographie ou dessin du projet / insertion graphique (PC 6 / PCMI 6)

- Les photographies (PC7 -PC8 /PCMI 7 -PCMI 8

- La notice (PC 4 / PCMI4)

- Une attestation de prise en compte de la réglementation thermique (RE 2020).

Attention : Les pièces graphiques à joindre à votre dossier peuvent varier en fonction de votre projet

Fiche pratique

Payez-vous des droits de douane sur vos achats lors de voyage (UE et étranger) ?

Vérifié le 04/05/2022 – Direction de l’information légale et administrative (Première ministre)

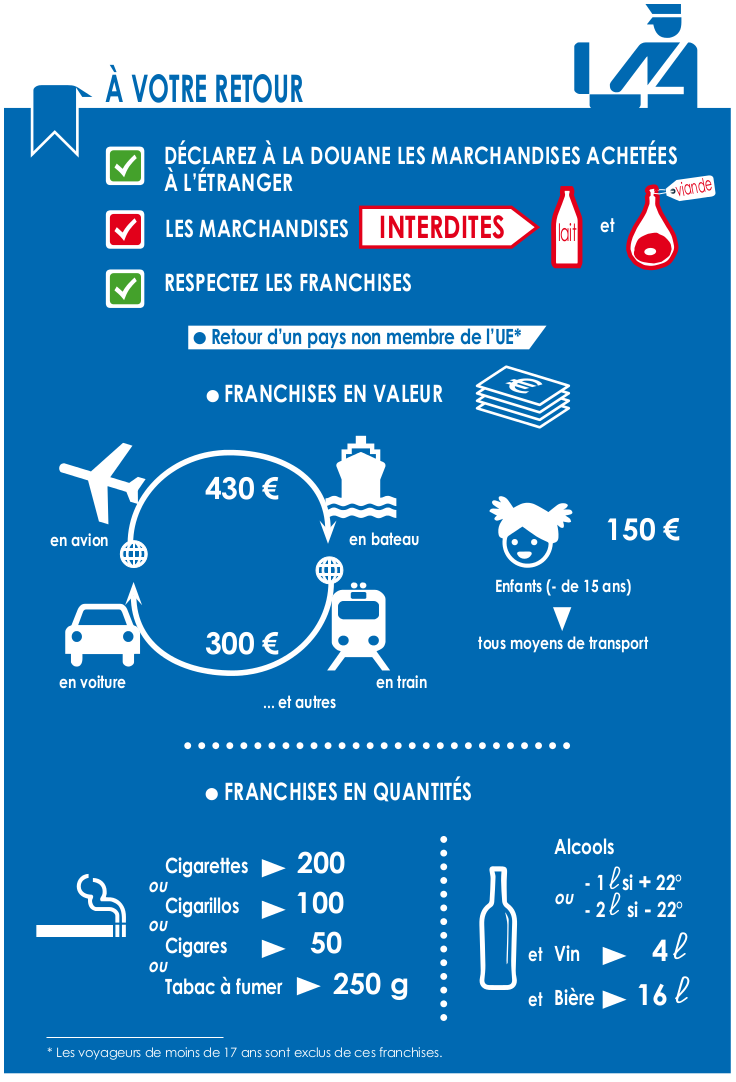

Vous revenez en France d’un voyage et vous avez effectué des achats personnels. Selon votre pays de destination, la nature et la quantité de marchandises, vous devrez payer ou non des droits de douanes ou de la TVA.

Vous n’avez pas à remplir de déclaration, ni à payer de droits et taxes à votre retour en France.

Vous payez la TVA directement dans le pays où vous effectuez vos achats et au taux en vigueur dans celui-ci.

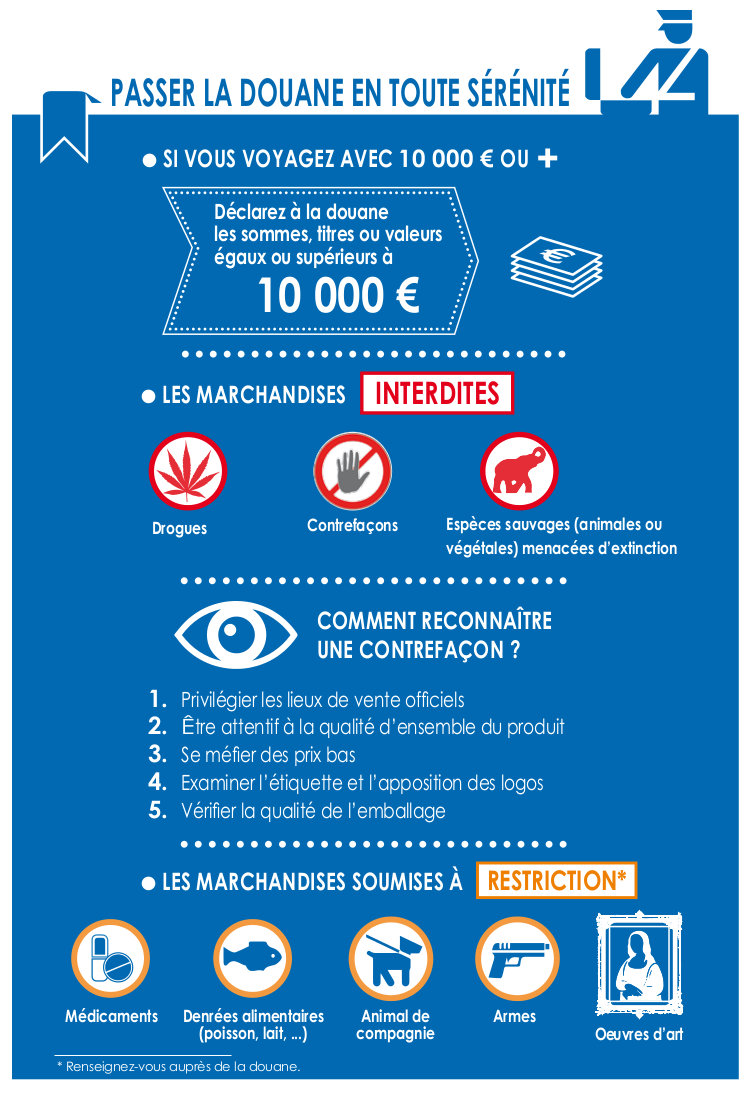

Interdictions

Il est interdit de transporter des drogues, des objets de contrefaçon et des espèces animales ou végétales protégées.

Restrictions propres à certaines marchandises

Le transport des marchandises suivantes est autorisé selon des conditions spécifiques :

- Argent liquide

- Tabac et alcool

- Animal de compagnie

- Armes et munitions

- Marchandise sensible : médicament, œuvre d’art, produit alimentaire (fruits, légumes, viande), végétaux

Vous payez des droits de douane seulement si vos achats dépassent un certaine valeur.

Retrouvez ci-dessous le montant autorisé pour vos achats, selon le mode de transport et la marchandise.

Les montants sont valables pour 1 personne et pour la totalité de vos achats.

Vous bénéficiez de certaines franchises pour les achats que vous effectuez à l’étranger.

Il s’agit de seuils de valeur (en euros) et de quantités en-dessous desquels vous n’avez pas de déclaration à faire ni de droits de douanes payer.

Exemple

Vous revenez en France, en train ou en voiture, et vous rapportez du matériel (un appareil photo par exemple) d’une valeur de plus de 300 €, vous devez alors le déclarer et payer un droit de douane.

Tout objet dont la valeur dépasse la franchise doit être déclaré à la douane.

Catégorie de voyageur | Valeur totale des marchandises admise en franchise douanière (par personne) |

Voyageur de plus de 15 ans – Transport aérien ou maritime | 430 € |

Voyageur de plus de 15 ans – Autre mode de transport (voiture, train, vélo, etc.) | 300 € |

Voyageur de moins de 15 ans – Quel que soit le mode de transport | 150 € |

Exemple

Un groupe ou une famille de 4 personnes ne peut pas bénéficier de la franchise de 430 € pour un objet acheté d’une valeur de 1 720 € (430 € x 4). Un objet et sa valeur totale sont rattachés à 1 personne. Il doit être déclaré et vous payez le droit de douane.

À noter

Des seuils moins élevés existent pour les résidents et travailleurs frontaliers à l’UE et les voyageurs venant d’Andorre.

Pour tout renseignement, vous pouvez contacter par téléphone Infos Douane Service :

Où s’adresser ?

La situation varie selon que vous avez réalisé ces achats lors d’un voyage dans un pays de l’Union européenne (UE) ou ailleurs.

Attention :

Les pays suivants ne sont pas concernés par les règles d’achat en UE, mais par celles d’achat à l’étranger (c’est-à-dire hors UE) ou par des règles particulières : Guyane, Réunion, Mayotte, Guadeloupe et Martinique, Polynésie française, St-Pierre-et-Miquelon, Wallis-et-Futuna, Saint-Barthélémy et Saint-Martin, Nouvelle-Calédonie, Îles anglo-normandes, Îles Canaries, Andorre, Suisse.

Questions ? Réponses !

Et aussi

-

Fiscalité

Pour en savoir plus

-

Calcul des droits et taxes sur les achats à l’étranger

Ministère chargé des finances

-

Passer la douane à Andorre : taxes et franchises

Ministère chargé des finances

-

Confédération suisse

-

Direction générale des douanes et droits indirects

-

Direction générale des douanes et droits indirects

-

Cas particuliers de l’île Saint Martin et de l’île de Saint Barthélemy

Direction générale des douanes et droits indirects

-

Ministère chargé de l’Europe et des affaires étrangères